《临床神经外科杂志》

新股排查丨康拓医疗业绩增速下滑,PEEK材料神经

来源:临床神经外科杂志 【在线投稿】 栏目:综合新闻 时间:2021-05-12近日,西安康拓医疗技术股份有限公司(代码:.SH)发布《首次公开发行股票招股说明书》,拟公开发行股票1451万股,占发行后总股本的比例为25.01%,发行价格17.34元,发行市盈率22....

近日,西安康拓医疗技术股份有限公司(代码:.SH)发布《首次公开发行股票招股说明书》,拟公开发行股票1451万股,占发行后总股本的比例为25.01%,发行价格17.34元,发行市盈率22.17倍,保荐机构为华泰证券。

从招股书中我们可以发现康拓医疗成立于2005年,是一家专注于三类植入医疗器械产品、生产、销售的高新技术企业,属于专用设备制造业。主要产品有用于神经外科植入的钛颅骨修补固定产品和 PEEK 颅骨修补固定产品,以及胸骨固定产品、神经脊柱产品、配套植入工具等其他产品。

在国内,受到人民医疗健康意识的提高,和人口老龄化的结构趋势影响,医疗保健的需求不断提升。近年来,随着我国经济快速发展,医疗保障体系不断完善,中国居民人均医疗保健消费支出从2015年的1165元增长至2019年1902元,复合增长率达13.05%,整体来看,医疗器械行业具有一定的成长空间。

但医疗器械行业在我国起步较晚,根据《医疗器械蓝皮书:中国医疗器械行业发展报告(2018)》,目前我国医疗器械生产企业达 家,但 90%的生产企业年收入均不足 2000 万元,规模普遍较小。整体上医疗器械行业在我国呈现出数量多、产业分散、整体规模较小、行业集中度低的特点。

在具有成长空间的医疗器械行业里,康拓医疗的经营情况是怎么样的呢?接下来南财AI新闻实验室为大家简析。

业绩增速放缓

先来看看公司的营业收入和扣非净利润情况。

根据招股书披露的最新数据来看,康拓医疗2020年年度共实现营业收入1.64亿元,同比增长11.01%,扣非净利润为4538万元,同比增长2.02%。营收相较2019年的增速均有所放缓,公司解释,主要是由于2020年第一季度受到新冠疫情影响,公司下游客户复工时间及部分终端病患需求延迟所导致的。

虽在2020年业绩增速有所放缓,但近年来仍持续处于增长态势。在公司的主营业务产品主要是分为PEEK材料神经外科产品以及钛材料神经外科产品,收入情况怎么样呢?

近年来,康拓医疗的产品收入占比情况发生了较大的变化,公司业务向PEEK材料神经外科产品的倾斜较为明显。钛材料神经外科产品收入占比从2018年的60.81%下降至2020年的44.04%,PEEK材料神经外科产品收入占比从2018年的34.71%上升至53.97%。

那么公司各项产品的收入情况如何呢?

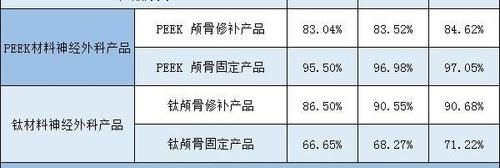

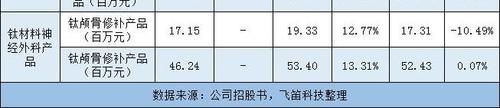

由上面的数据可以看出,公司在主营的两大类产品中,其中PEEK神经外科产品的收入逐年提高,并保持着较高的增速,而钛材料神经外科产品在近年来增速则较为缓慢,甚至在2020年出现了负增长。

针对这个情况,公司在招股书中解释称是由于近年来国内PEEK颅骨修补产品市场规模快速增长,而钛材料颅骨修补产品市场规模增长较为平稳。根据公司招股书的说明,相对于钛材料,PEEK 材料具有个性化程度高、术后美观,隔热性强、不影响术后脑部医学影像检查等优势,近年来逐渐受到医生和患者的认可。

PEEK 材料收入的增长,具体表现为细分业务的增长。

公司是国内PEEK颅骨修补产品和国内PEEK颅骨固定产品的龙头企业。在这两类细分产品中,公司收入均呈现出持续增长的态势。在招股书中,公司称这首先得益于这两类产品市场需求在持续上升,其次是公司PEEK颅骨修补产品是首个运用PEEK材料进行颅骨缺损修补的国产产品,在市场上具有一定先发优势,公司PEEK颅骨固定产品所采用是PEEK链接片,PEEK 链接片是目前国内唯一获批的应用PEEK材料的颅骨固定用链接片产品,产品具有一定的独创性。

钛材料神经外科产品2020年收入增速有所放缓,钛颅骨修补产品甚至出现负增长。公司解释称这主要是由于在2020年受到新冠疫情的影响所导致的,而钛颅骨修补产品由于新冠疫情以及受市场需求往PEEK材料神经外科产品倾斜的影响,其销量及价格均出现下降,导致收入下降。

PEEK颅骨固定产品是其亮点

接下来,看康拓医疗的毛利率水平。

数据显示,在报告期内,公司的主营业务毛利率分别为76.41%、79.72%、82.86%,整体上呈现出一个持续上升的趋势。

分产品毛利率的情况如何?